在使用信用卡时,主要的影响因素可归结为两大类:外部征信的变动和个人的不当使用。

就外部征信变化而言,它涵盖了负债的持续时间和负债状况的短期恶化。负债持续时间,可以理解为你的信用卡空卡状态的时长。

一旦连续两三年保持高负债率,一些风控严格的银行或初始额度较高的银行,就有可能向你发出风控短信或采取实际的风控措施。然而,高负债率只是其中的一个考量因素,并不是决定性的。实际上,许多卡友的信用卡使用率常年维持在90%左右。真正引发风控的关键在于负债的恶化。

想象一下,如果你的信用卡负债率已经连续两年保持在90%,然后突然增加了网贷,不论是一笔、两笔还是更多,各种各样的网贷产品你都尝试申请,很快你就会感受到风控的力度。

旧版征信是一个月更新一次数据,但今年1月份推出的新版征信系统,数据上传的速度大大加快,几乎是隔天就能更新。以招商银行为例,可能你刚申请第一笔网贷,它就已经采取了相应的风控措施。当然,即使出现风控,也不一定会导致降额,但至少可以肯定的是,提额的希望会变得非常渺茫。要恢复到正常状态,至少需要6个月的时间。

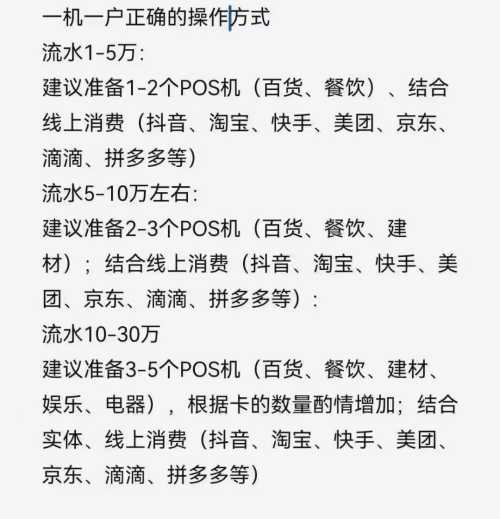

至于降额,它主要受到两个因素的影响:刷卡的方法和使用的交易工具。

详请可咨询微信:851578093,在风控越来越严格的局面,各位如果遇到问题都可以咨询小编。